- 918

- 1298

- 25

- 1

- 0.1

- true

- true

- true

- false

- false

- true

- false

- 1

- double

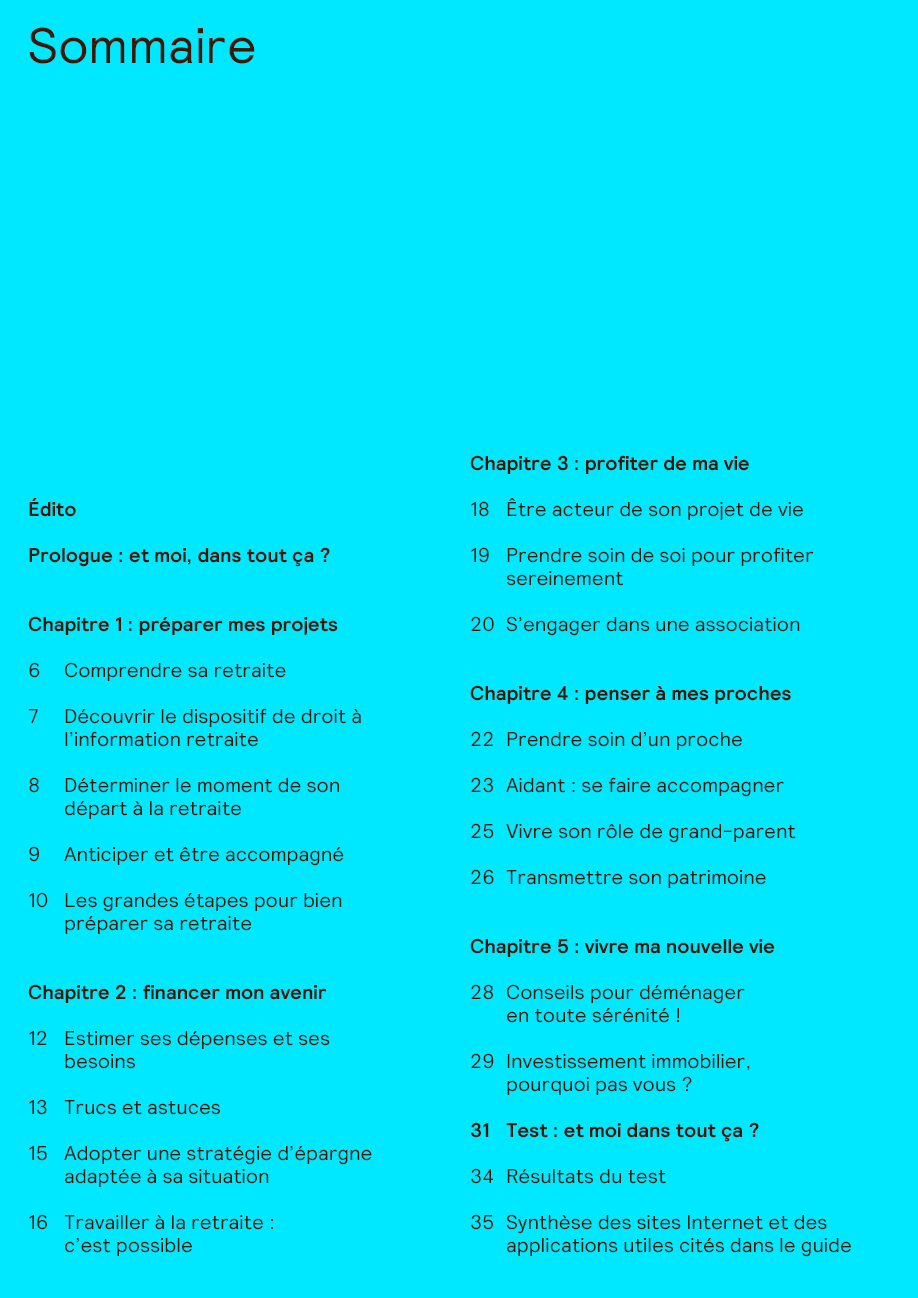

Sommaire

Édito

Prologue : et moi, dans tout ça ?

Chapitre 1 : préparer mes projets

Comprendre sa retraite

Découvrir le dispositif de droit à

l’information retraite

Déterminer le moment de son

départ à la retraite

Anticiper et être accompagné

Les grandes étapes pour bien

préparer sa retraite

Chapitre 2 : financer mon avenir

Estimer ses dépenses et

ses besoins

Trucs et astuces

Adopter une stratégie d’épargne

adaptée à sa situation

Travailler à la retraite :

c’est possible

Chapitre 3 : profiter de ma vie

Être acteur de son projet de vie

Prendre soin de soi pour profiter

sereinement

S’engager dans une association

Chapitre 4 : penser à mes proches

Prendre soin d’un proche

Aidant : se faire accompagner

Vivre son rôle de grand-parent

Transmettre son patrimoine

Chapitre 5 : vivre ma nouvelle vie

Conseils pour déménager

en toute sérénité !

Investissement immobilier,

pourquoi pas vous ?

Test : et moi dans tout ça ?

Résultats du test

Synthèse des sites Internet et des applications utiles cités dans le guide

Édito

Très attendue pour certains, redoutée pour d’autres,

la retraite n’en reste pas moins une grande étape qui doit

être anticipée pour être bien vécue.

Cependant, nombreux sont encore ceux qui se sentent

peu accompagnés dans ce projet de vie.

Les informations pour préparer et demander sa retraite

existent mais elles sont diffuses.

En notre qualité d’expert de la retraite depuis plusieurs

décennies, nous avons réalisé pour vous

ce guide pratique fondé sur l’expérience des retraités.

Vous y trouverez un concentré d’informations, des

articles pour vous aider à bien appréhender ce

changement de rythme, à organiser vos loisirs ou encore

à choisir le cadre de vie le plus adapté à vos besoins et

vos envies.

Soucieux de toujours mieux vous accompagner, nous

espérons que ce guide vous aidera à bâtir vos projets en

toute liberté.

3

Et moi,

dans tout ça ?

En cherchant la définition du mot retraite dans un dictionnaire, on peut lire : «action de se retirer de la vie active, d’abandonner ses fonctions ; état de quelqu’un qui a cessé ses activités professionnelles»*.

Cette définition pourtant juste, peut laisser entendre qu’au terme de sa vie professionnelle tout s’arrête, alors qu’en réalité, c’est tout simplement le moment d’ouvrir un nouveau chapitre de sa vie ! Enfin libéré(e) de ses obligations professionnelles, il est temps de faire le point sur ses envies et ses projets !

4

Que faire de tout ce temps libre ?

Si certains ne manquent pas de projets, d’autres

vivent mal sur le plan psychologique,

«le syndrome de l’agenda vide».

Seul(e) ou accompagné(e), c’est LE moment de s’écouter en tant qu’individu et de prendre conscience de ce qu’on a véritablement envie de vivre. C’est la possibilité d’accomplir ce qui nous tient à cœur, de définir nos projets personnels. Cette phase de réflexion et de bilan est inévitable pour réussir cette transition et vivre pleinement cette nouvelle étape de la vie.

Avant de prendre la route, on étudie toujours son itinéraire pour ne pas se perdre et optimiser

son temps. Il en est de même pour la retraite !

Il convient de penser à la direction dans laquelle on souhaite aller et étudier toutes les possibilités avant de s’y engager.

C’est le moyen de prendre le meilleur des

nouveaux départs !

*Définition Larousse

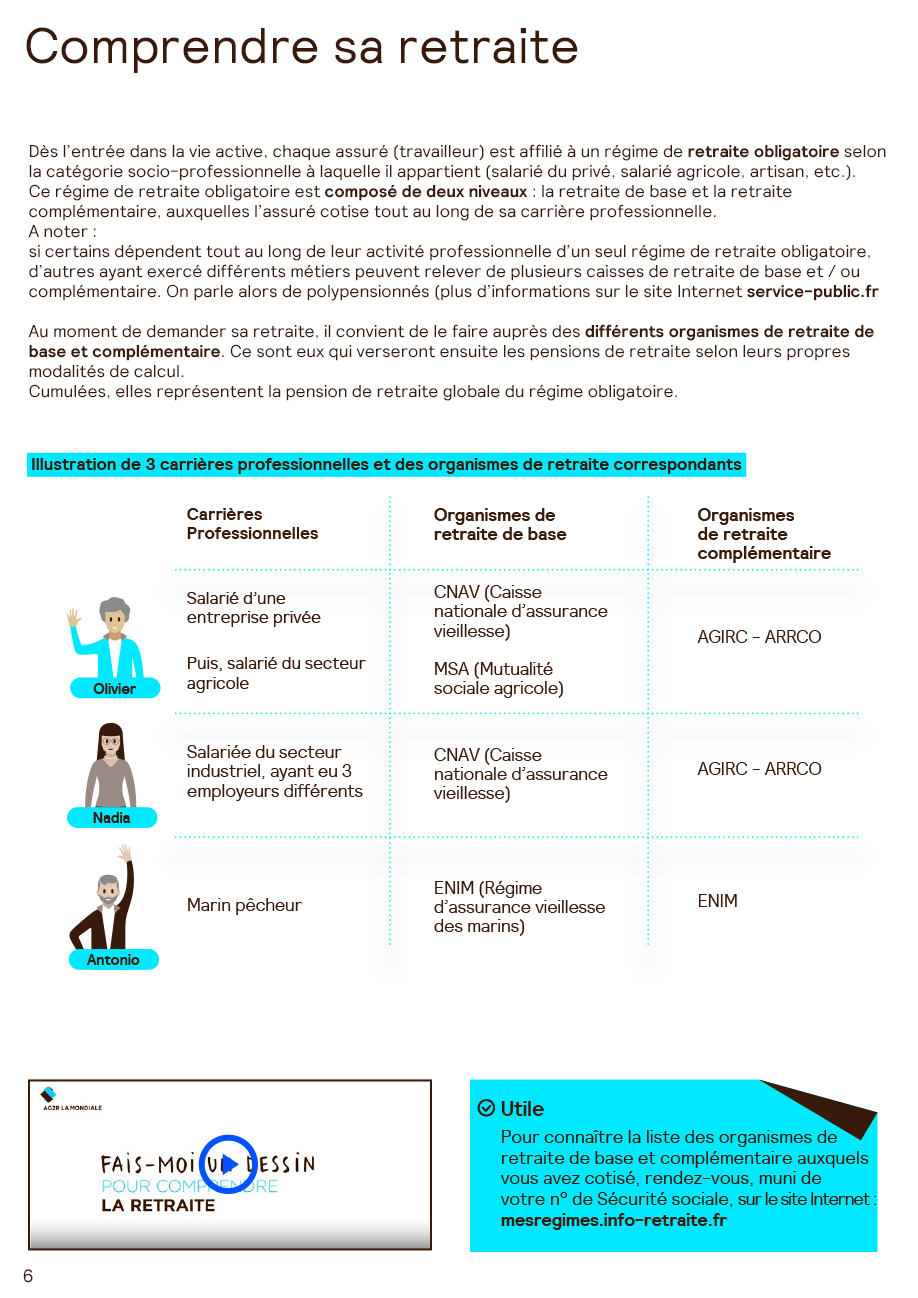

Comprendre sa retraite

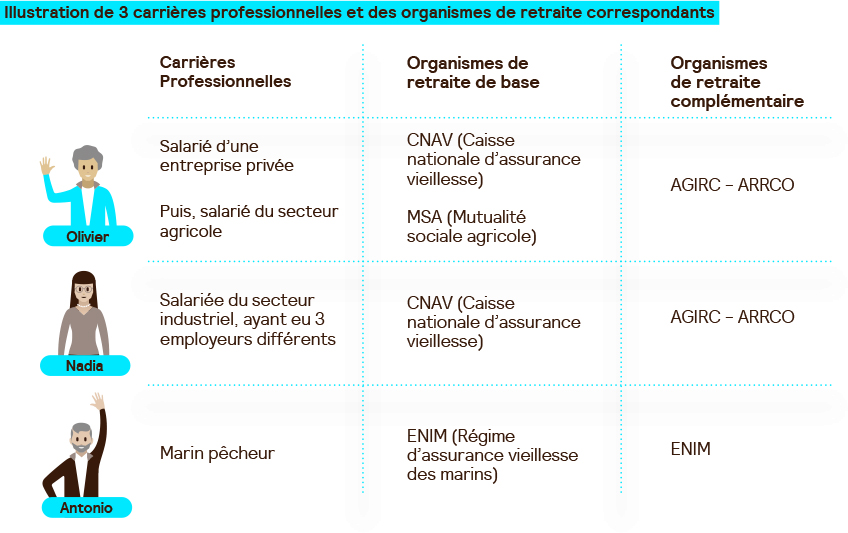

Dès l’entrée dans la vie active, chaque assuré (travailleur) est affilié à un régime de retraite obligatoire selon la catégorie socio-professionnelle à laquelle il appartient (salarié du privé, salarié agricole, artisan, etc.).

Ce régime de retraite obligatoire est composé de deux niveaux : la retraite de base et la retraite complémentaire, auxquelles l’assuré cotise tout au long de sa carrière professionnelle.

A noter :

si certains dépendent tout au long de leur activité professionnelle d’un seul régime de retraite obligatoire, d’autres ayant exercé différents métiers peuvent relever de plusieurs caisses de retraite de base et / ou complémentaire. On parle alors de polypensionnés (plus d’informations sur le site Internet service-public.fr).

Au moment de demander sa retraite, il convient de le faire auprès des différents organismes de retraite de base et complémentaire. Ce sont eux qui verseront ensuite les pensions de retraite selon leurs propres modalités de calcul.

Cumulées, elles représentent la pension de retraite globale du régime obligatoire.

6

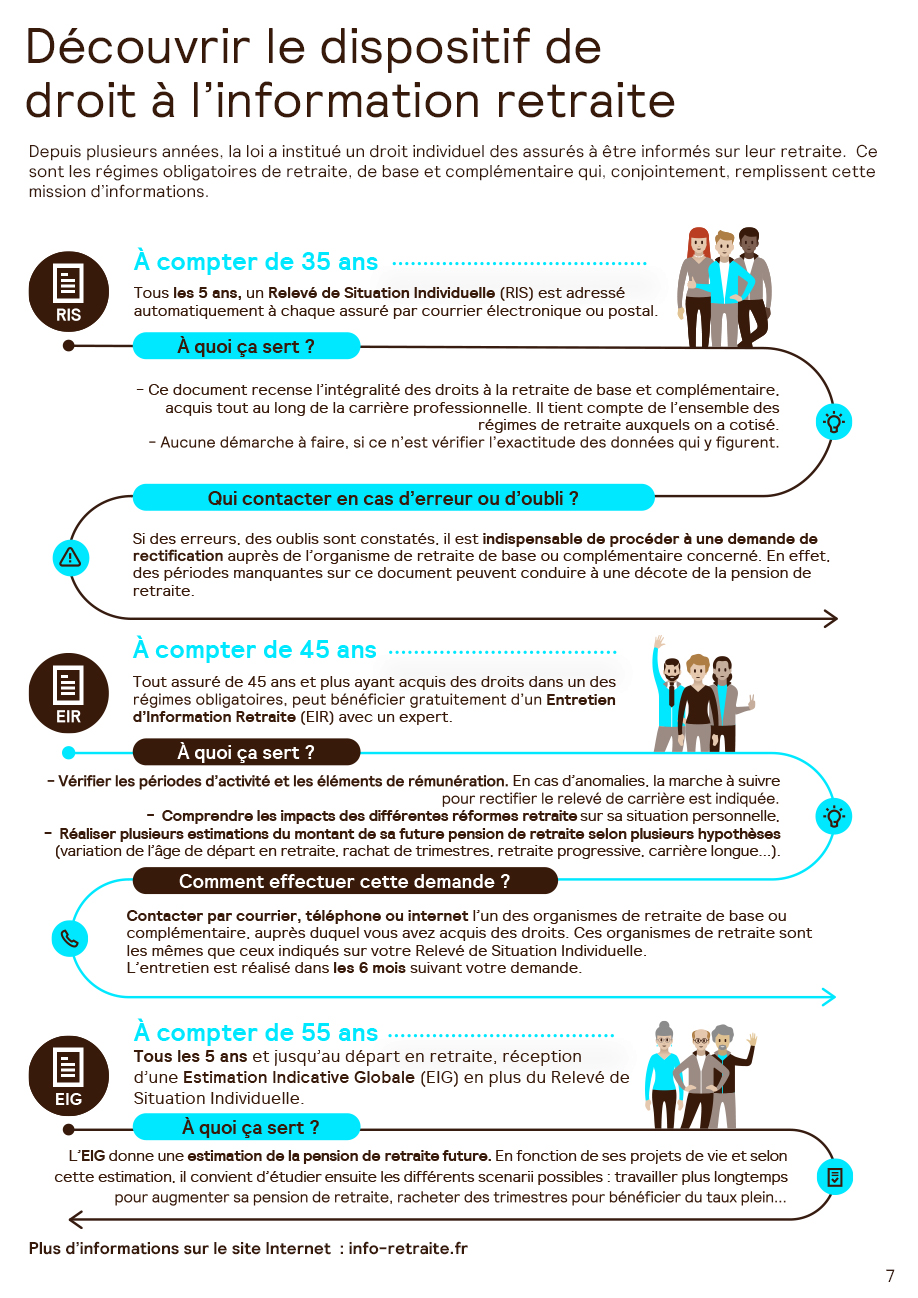

Découvrir le dispositif de

droit à l’information retraite

Depuis plusieurs années, la loi a institué un droit individuel des assurés à être informés sur leur retraite. Ce sont les régimes obligatoires de retraite, de base et complémentaire qui, conjointement, remplissent cette mission d’informations.

7

Déterminer

le moment de

son départ à la

retraite

Âge, parcours professionnel, cotisations effectives… il n’est pas toujours facile d’évaluer le meilleur moment pour partir en retraite.

Toutefois, deux paramètres légaux sont déterminants quant au choix de cette date : l’âge et le nombre de trimestres cotisés au moment du départ en retraite.

L’âge minimum légal :

En principe, sauf pour les personnes qui remplissent les conditions pour bénéficier d’un départ anticipé, ne peuvent prétendre aux droits à la retraite que les actifs ayant atteint l’âge minimum légal déterminé par la loi selon leur année de naissance.

Actuellement, il est fixé à 62 ans pour les personnes nées à partir du 1er janvier 1955.

Le nombre de trimestres cotisés :

Là encore, c’est l’année de naissance qui détermine le nombre de trimestres nécessaires pour pouvoir liquider sa retraite à taux plein. Par exemple, toute personne née en 1955, doit avoir validé 166 trimestres pour prétendre à un départ en retraite à taux plein, tandis qu’une personne née en 1965 devra en valider 169.

Lorsque ces deux conditions sont remplies : le départ en retraite est possible en bénéficiant d’une retraite de base à taux plein.

Dans le cas contraire, la pension de retraite subira une décote.

Cependant et dans certaines situations, notamment, lorsque l’âge légal de départ en retraite est atteint et qu’il manque des trimestres, certaines solutions sont alors envisageables :

- poursuivre son activité professionnelle et

décaler ainsi sa date de départ en retraite,

- adhérer au dispositif de retraite progressive,

- racheter des trimestres manquants.

Enfin, compte-tenu de la succession des différentes réformes liées à la retraite au cours de ces der-

nières années, il est fortement conseillé de se ren-

seigner au préalable sur les conditions de départ en retraite selon sa situation personnelle.

Accompagné ou non par un spécialiste de la retraite, il convient de réaliser plusieurs hypothèses selon la date de départ en retraite retenue et d’en mesurer leurs conséquences financières.

Des dispositifs de retraite anticipée

Dans les faits, il est possible de bénéficier d’une retraite anticipée à taux plein avant 62 ans.

En effet, des dispositifs tels que les « carrières longues », ou ceux prévus pour les personnes présentant un handicap, permettent de bénéficier d’un départ anticipé sous réserve de respecter plusieurs conditions.

Ces demandes doivent être impérativement acceptées après étude du dossier par la caisse de retraite de l’assuré.

Plus d’informations sur le site Internet :

services.info-retraite.fr

8

Anticiper

et être

accompagné

Avant de découvrir cette nouvelle étape de vie, il est vivement recommandé d’avoir recours aux conseils d’experts de la retraite (un conseiller retraite complémentaire, son assureur...) afin de faire le point sur ses projets, sa fin de carrière et d’anticiper tous les changements que cela implique.

C’est le moment de sécuriser sa protection sociale en faisant le point sur les sujets tels que la santé, la prévoyance (dépendance, décès, obsèques, il ne faut pas craindre d’y penser…) et l’organisation de son patrimoine.

Or, ces sujets méritent bien souvent des

explications avant de prendre les décisions qui s’imposent.

Après une première phase de diagnostic, qui passe par une estimation de la future pension de retraite de l’assuré selon plusieurs hypothèses de départ, d’un bilan de son patrimoine et de sa situation familiale, le conseiller retraite réalise une étude complète qui consiste à établir une corrélation entre les besoins et les projets de l’assuré et ses moyens financiers.

Cela permet alors d’envisager les solutions les plus adaptées à ses besoins et de disposer de tous les conseils utiles et nécessaires pour préparer en toute sérénité le moment de son départ en retraite.

Le saviez-vous ?

Lors du passage à la retraite, il est possible, sous certaines conditions, de conserver les garanties collectives santé dont on bénéficie en tant qu’actif. Toutefois, certains éléments doivent entrer en considération avant de prendre une décision :

dès le passage à la retraite, la cotisation auparavant partagée avec l’employeur, est supportée intégralement par le jeune retraité ;

dès la deuxième année, l’assureur peut

décider d’augmenter la cotisation ;

dans le but de convenir à toutes les tranches

d’âge que comprend une entreprise, les

garanties d’un contrat collectif sont larges

et ne correspondent pas toujours aux

besoins personnels d’un jeune retraité : les

garanties maternité ou encore orthodontie

ne sont plus forcément d’actualité à ce moment de

vie ;

le conjoint et les enfants ne peuvent plus

bénéficier du contrat santé et ne sont donc

plus couverts* ;

enfin, les garanties santé sont figées, même si

elles évoluent pour les salariés de l’entreprise.

Cela peut donc rapidement entraîner des restes à charge importants sur certains postes*.

Il peut donc être plus intéressant d’adhérer à une mutuelle à titre individuel dès le passage à la retraite afin d’adapter les garanties – et la cotisation – à ses besoins personnels.

Plus d’informations sur le site Internet : service-public.fr

*sauf dispositions spécifiques prises dans le cadre de la convention collective de votre entreprise

Des stages en appui des futurs retraités.

AG2R LA MONDIALE, ainsi que d’autres caisses de retraite, organisent régulièrement des stages de transition emploi-retraite, d’une durée de 2 jours. Au cours de ces stages collectifs, co-animés avec des professionnels de la santé, des psychologues ou encore des notaires, sont abordés les thèmes suivants :

la réglementation retraite, pour comprendre les modes de calcul des systèmes de retraite et avoir une projection réaliste de sa date de départ et ses futures ressources,

la protection sociale, pour gérer au mieux les changements suite à la cessation d’activité professionnelle,

la prévention santé (activité physique, nutrition, sommeil, mémoire) : être sensibilisé à l’intérêt de la prévention santé et réfléchir à des changements éventuels de comportement pour favoriser les chances d’une longévité réussie,

la réflexion sur sa dernière étape professionnelle,

l’intergénérationnel : prendre conscience des différences intergénérationnelles et en faire une force,

son projet de vie à la retraite (famille, amis, voyages, bénévolat …),

la transmission patrimoniale : prendre conscience de l’importance d’anticiper la transmission de son patrimoine pour protéger ses proches.

Les futurs retraités intéressés par ce type de stage doivent en faire la demande auprès de leurs entreprises.

9

Les grandes étapes

pour bien préparer

sa retraite

Avant 45 ans

Vérifier ses Relevés de Situation Individuelle ; si nécessaire, procéder aux rectifications.

Vérifier ses Relevés de Situation Individuelle ; si nécessaire, procéder aux rectifications.

Créer son compte retraite sur le site info-retraite.fr afin d’y retrouver la totalité des documents relatifs à sa future retraite, effectuer ses démarches en ligne et procéder à des simulations.

A partir de 45 ans

Possibilité de réaliser gratuitement un Entretien d’Information Retraite avec un conseiller spécialisé.

A partir de 55 ans

Si ce n’est pas encore fait, réaliser gratuitement un Entretien d’Information Retraite pour :

comprendre les impacts des différentes réformes sur sa situation personnelle,

connaître ses droits dans les différents régimes de retraite de base et complémentaire,

estimer sa future pension de retraite selon plusieurs hypothèses de départ.

Evaluer son patrimoine, ses charges financières et faire une projection de sa situation au moment du passage à la retraite.

Lorsque cela est possible, faire un effort d’épargne sur les dernières années de sa carrière professionnelle pour sécuriser son avenir et réaliser ses projets.

Identifier ses projets (petits ou grands) et mettre en place d’éventuelles actions pour les anticiper et les concrétiser sereinement lors du passage à la retraite.

4 à 6 mois avant son départ en retraite

Déposer sa demande de retraite auprès des organismes de retraite de base et complémentaire.

Faire le point sur ses garanties prévoyance : les garanties des contrats collectifs prennent fin dès la rupture du contrat de travail.

Faire le point sur ses garanties santé pour s’assurer qu’elles sont adaptées à sa situation personnelle et à ses besoins.

Entre 2 à 4 mois avant la date de départ en retraite

Informer son employeur par lettre recommandée avec accusé de réception ou remise en main propre, de la date de son départ en retraite en respectant le délai légal. En effet, une période de préavis est à respecter. Très souvent cette période est d’une durée identique à celle observée pour un licenciement. Elle est indiquée dans le contrat de travail ou dans la convention collective de l’entreprise.

10

Estimer

ses dépenses

et ses besoins

Pour s’assurer de bien vivre ses projets à la retraite, il est important de déterminer son budget mensuel avant son départ en retraite. Comment s’y prendre ?

Étape 1 : lister les sources de revenus

les pensions de retraite (base et complémentaire),

la pension de réversion si l’on est veuf ou veuve,

les prestations sociales ou allocations versées par des organismes et administrations de l’État : allocations familiales, Revenu de Solidarité Active (RSA) du conjoint, etc…

les aides au logement (APL et autres),

les pensions alimentaires ou de compensation suite à un divorce,

l’aide d’un proche sous forme de pension mensuelle,

les loyers perçus pour des biens immobiliers mis en location,

etc.

Étape 2 : lister les dépenses fixes

Les dépenses liées au logement :

le loyer ou les mensualités d’un prêt immobilier,

les impôts : taxes d’habitation et foncière,

l’électricité et le gaz,

l’eau,

l’assurance habitation,

Internet, téléphone,

les charges de copropriété,

les services à domicile : ménage, jardinage...

Les autres dépenses :

l’impôt sur le revenu,

les mensualités d’un crédit à la consommation,

les frais universitaires ou de grande école, si étudiant à charge,

les frais universitaires ou de grande école, si étudiant à charge,

les pensions alimentaires,

les frais de santé récurrents non pris en charge à 100% par la Sécurité sociale,

la complémentaire santé,

l’assurance voiture.

Étape 3 : estimer ses dépenses variables mensuelles

l’alimentation,

le carburant pour les détenteurs d’un véhicule,

l’abonnement à des transports en commun : bus, tramway, métro, train…

les licences sportives et les abonnements en salle,

etc.

Étape 4 : le bilan

Calculer son reste à vivre mensuel : somme des montants listés en étape 1 à laquelle on soustrait la somme des montants listés en étapes 2 et 3.

Grâce à cette estimation, on peut déterminer sa capacité d’épargne, modifier, supprimer ou réduire certaines dépenses, mettre en place des solutions pour garantir la concrétisation de ses projets, décider de conserver une activité rémunérée tout en percevant une retraite, etc.

12

Trucs et

astuces

13

Adopter une stratégie d’épargne

adaptée à sa situation

Il existe de multiples manières de placer son épargne. En la matière, un bon placement est un placement en cohérence avec ses besoins, actuels et futurs, et ses projets.

Zoom sur quelques conseils pour mieux épargner !

Faire face aux imprévus

Pour commencer, il est conseillé de se constituer une réserve d’argent permettant de faire face à des dépenses imprévues ou spontanées : un accident de voiture, une chaudière à changer, des frais de dentiste, un voyage, un achat coup de cœur.

Il s’agit d’une épargne dite de « précaution », que l’on peut déposer sur un livret A, un livret de développement durable, etc…

L’épargnant a accès à son capital et peut retirer son argent à tout moment.

Toutefois, ces livrets plafonnés affichent un rendement faible. Sur un livret A, par exemple, l’argent ne fructifie pas à proprement parler : il évolue au regard de l’inflation pour maintenir le pouvoir d’achat de l’épargnant. Ce dernier ne peut espérer un rendement important, parallèlement, il ne prend aucun risque de perte en capital.

En règle générale, les placements les plus sûrs sont ceux qui offrent des taux d’intérêts faibles.

Faire fructifier son épargne

Pour espérer de meilleurs rendements de son épargne, il est possible de miser sur d’autres

produits comme par exemple le contrat d’assurance vie ou le contrat de capitalisation, le compte titre ou encore le Plan d’Epargne en Actions (PEA).

Afin de définir la solution la plus adaptée, il faut s’interroger sur son objectif, la durée de placement envisagée, ainsi que sur sa sensibilité au risque.

Tenter de faire fructifier son épargne en bénéficiant de rendements importants nécessite en effet de prendre des risques, c’est-à-dire de se tourner vers les marchés financiers au travers des

supports en unités de compte dans le cadre d’un contrat d’assurance vie ou d’un contrat de

capitalisation.

Dans ce cas, il faut accepter de prendre le risque de voir son capital enregistrer des hauts mais aussi des bas. En effet, la valeur des unités de compte n’est pas garantie par l’assureur et fluctue à la hausse comme à la baisse en fonction des marchés financiers.

Pour optimiser sa situation, il est possible de se faire accompagner par un conseiller spécialiste des questions patrimoniales pour mettre en œuvre une solution complète et sur mesure répondant à sa stratégie sociale et financière.

15

Travailler

à la retraite :

c’est possible

Bonne nouvelle pour les personnes ne

souhaitant pas arrêter toute activité

professionnelle, ou bien contraintes par

une pension trop faible : il est possible d’être

retraité et actif ! Certaines conditions s’imposent néanmoins.

Contrairement aux idées reçues, travailler tout en étant retraité, même chez son ancien employeur à condition de respecter un délai de six mois entre le départ et le retour dans l’entreprise, est réalisable. C’est le principe du Cumul Emploi-Retraite (C.E.R) né de la réforme des retraites de 2003, dite « loi Fillon » et accessible à tous les anciens actifs, quel que soit leur ancien statut professionnel (salarié du secteur privé, fonctionnaire, travailleur

indépendant, exploitant agricole, profession libérale).

En revanche, depuis janvier 2015, la reprise d’une activité n’ouvre plus de droits

supplémentaires à la retraite alors que

le retraité actif continue à cotiser normalement.

Bien différencier cumul intégral et cumul partiel :

le cumul emploi-retraite intégral (dit aussi « libéralisé » ou « déplafonné ») permet de

toucher intégralement à la fois ses pensions

de vieillesse et son nouveau revenu d’activité.

Pour cela, le retraité doit avoir liquidé ses

droits au taux plein, c’est-à-dire, sans

minoration. Il doit donc avoir justifié du

nombre de cotisations vieillesse requis dans

sa génération au moment de la liquidation

ou bien être parti après avoir atteint l’âge de retraite à taux plein (celui à partir duquel la

décote est supprimée). Cet âge sera d’ailleurs progressivement décalé de 65 à 67

ans d’ici 2022.

si le retraité ne répond pas à ces conditions, il relèvera du cumul emploi-retraite partiel

(dit aussi « plafonné »).

En résumé, si le retraité ne dispose pas d’une pension à taux plein, le montant cumulé de sa retraite et de son nouveau revenu d’activité

ne peut alors excéder un certain plafond.

Ce dernier varie selon l’ancien statut

professionnel du retraité, ce qui concerne également les assurés ayant bénéficié d’une retraite anticipée. Jusqu’au 1er avril 2017, en cas de dépassement du plafond, c’est le

versement de la retraite de base tout entier qui se trouvait suspendu, mais aujourd’hui, la pension de base se verra réduite au prorata.

lassuranceretraite.fr

16

Être acteur

de son projet

de vie

La retraite approche ou le cap est déjà

passé depuis quelques temps ?

Dans les deux cas, si ce n’est pas déjà fait,

il est nécessaire de prendre un peu de recul sur cette nouvelle étape de vie. Il est maintenant grand temps de penser à soi.

Être acteur et réalisateur

En fonction de son parcours, son entourage, sa santé, ses moyens, chacun doit l’envisager de manière très personnelle. Il ne s’agit pas

de savoir ce que l’on ne veut plus faire, mais bien de déterminer ce que l’on veut vraiment

réaliser ! La retraite ne doit pas être subie. Pour bien la vivre, il faut en être à la fois

l’acteur et le réalisateur.

Quelles que soient ses envies, elles sont nôtres

et il n’en existe pas de bonnes ou de mauvaises. Profiter d’être chez soi, concrétiser un projet qui nous tient à cœur, voir des amis,

voyager, s’investir auprès de ses proches, au sein d’une association, faire du bénévolat, cumuler retraite et emploi, être utile, partager, transmettre… Tous ces projets ont un point commun : ils sont basés sur l’envie et les désirs de chacun.

Se poser les bonnes questions

Il est donc nécessaire d’amorcer sa réflexion en se posant les questions suivantes : Quoi ? Avec qui ?

Comment ? Où ?

Une fois cette réflexion menée, il est désormais plus simple d’agir pour se donner les chances d’accomplir ses projets.

Et, si cela implique de procéder à certains changements, de modifier ses habitudes de vie, il est temps de s’organiser, de s’informer, de mettre en place un plan d’actions pour optimiser la réussite de son projet de vie.

18

Prendre soin de

soi pour profiter

sereinement

La retraite est un moment important de la vie pour se poser des questions sur son rapport au temps et à la santé et imaginer de nouveaux horizons à explorer. Rien ne peut se faire sans être en bonne santé et la préserver dans la durée est l’assurance de pouvoir continuer à goûter pleinement les plaisirs de la vie. Une bonne santé passe par une activité physique régulière et adaptée à ses capacités. De multiples possibilités sont offertes pour bénéficier de ce temps avec d’autres, pour explorer dans la convivialité des activités qui renforcent ses capacités.

La pratique d’une activité physique dans la durée amènera tranquillement des améliorations et une bonne autonomie.

Cette santé de qualité passe aussi par une alimentation variée, si possible locale et de saison, qui respecte l’organisme et lui apporte des nutriments essentiels. Une alimentation la moins transformée possible est aussi un critère à respecter. Cependant, comme pour l’activité physique, la notion de plaisir est importante car la nutrition est tout sauf une punition et le partage qu’elle implique autour d’un repas, est gage de réussite. Il est important d’apprécier les saveurs, odeurs et couleurs qui sont proposées, de les partager avec ses proches et goûter littéralement chaque bouchée. Il est surprenant de constater que dans l’attention apportée à son alimentation réside une forme de bonheur simple et durable.

Pour engendrer un cercle vertueux de santé, on peut également s’intéresser au bien-être psychologique, Là aussi de nombreuses possibilités aux multiples bénéfices sont offertes : méditation, relaxation, etc. Le jardinage, seul ou à plusieurs, combine également les effets d’une activité physique avec un nouveau rapport à la nature.

L’être humain est un être de relations, et celles-ci, nouvelles ou anciennes, apportent de nombreux bénéfices et permettent de rester lié à la communauté des humains. Aussi

pour se faire plaisir, tout en faisant plaisir aux autres, il ne faut pas hésiter à s’engager. Dans une association, un collectif de quartier, un groupe de parole et de créativité, etc., ou tout simplement au travers d’actions de solidarité avec son voisinage. Pas besoin pour cela de devenir bénévole à plein temps !

Enfin, profiter de chaque instant pour sourire, dire à ses proches et ses amis qu’on les aime, en commençant par soi-même, l’indulgence envers soi apportant aussi de la sérénité.

Que ce temps nouveau puisse apporter, en sus d’une liberté accrue, des horizons nouveaux, empreints de découverte spontanée et plaisante.

19

S’engager dans

une association

Être à la retraite permet de se consacrer à

ses loisirs, ses passions, mais également de faire des rencontres ou découvrir de nouvelles

activités. C’est aussi l’occasion de donner

de son temps pour des actions sociales ou humanitaires. Convivialité, passion et conviction, trois leitmotivs qui poussent les retraités à adhérer ou à créer une association.

Où s’informer ?

Les villes regorgent d’initiatives locales où

s’investir en tant que simple adhérent ou membre actif. Les mairies proposent des listes d’associations actives dans leur commune.

Les maisons des associations ou les forums des associations sont également de bons moyens pour connaitre et s’informer de ce qui existe près de chez soi. Enfin, les CCAS (Centres communaux d’actions sociales) listent les structures dans lesquelles il est

possible de s’engager à l’échelle locale.

Enfin, pourquoi ne pas intégrer une association d’anciens salariés ? Une façon de garder le lien avec ses ex-collègues.

Simple adhérent ou bénévole ?

On peut s’engager dans une association en

devenant adhérent ou en choisissant de

devenir un membre actif bénévole.

Dans le premier cas, il s’agira simplement d’y pratiquer les activités physiques, culturelles ou sportives propres à cette association.

Dans le second cas, le bénévolat représente une façon de garder une vie sociale active. Cela reste une démarche volontaire, et le bénévole y consacre le temps souhaité. Les champs d’actions sont très vastes, il suffira de choisir par affinité : éducation, social, santé, humanitaire, environnement, culture, sport, etc.

francebenevolat.org

Comment créer une association ?

Aujourd’hui et à condition d’être suffisamment disponible pour la gérer et la faire vivre, il est très facile de créer une association. Pour cela, il faut constituer un bureau de minimum deux personnes. La déclaration peut s’opérer en ligne.

Plus d’informations sur le site Internet :associations.gouv.fr,

Focus sur Les Sociétales

Les Sociétales AG2R La Mondiale est un réseau d’une cinquantaine d’associations (6000 adhérents) réparties sur l’ensemble du territoire. L’objectif de ce réseau consiste à :

favoriser le lien social des retraités à travers

une proposition d’activités de loisirs

encourager l’engagement citoyen grâce à un

accompagnement individualisé.

ag2rlamondiale.fr

20

Prendre soin

d’un proche

Lorsque l’on est encore en activité, aider un proche en difficulté peut avoir des conséquences sur le plan professionnel :

cela peut conduire à mettre sa carrière entre parenthèses, voire à prendre sa retraite plus tôt. Néanmoins, des solutions d’appui existent pour les aidants.

Un aidant actif se retrouve très souvent contraint à réduire son activité professionnelle pour se rendre disponible auprès d’un proche. Chambouler sa vie quotidienne, prendre les rendez-vous médicaux et y être présent, organiser toutes sortes de relais auprès de la personne isolée... tout cela peut devenir un véritable casse-tête et occasionner des problèmes financiers.

Des dispositifs existent

Plusieurs dispositifs visent à compenser cette situation délicate. Le rôle pivot d’un aidant lorsqu’une perte d’autonomie intervient est pris en compte par les pouvoirs publics. La loi d’adaptation de la société au vieillissement, entrée en vigueur en 2016, a notamment créé le statut de « proche aidant ». Elle a aussi introduit une « aide financière au répit », créé des congés spécifiques pour les travailleurs qui ont besoin de cesser de travailler pendant une courte période...

Ces mesures jouent essentiellement lorsque l’aidant a un lien familial avéré avec la personne aidée : époux, partenaire de Pacs ou concubin, ascendant, descendant ou collatéral jusqu’au 4e degré (frères, sœurs, neveux, nièces), y compris les ascendants, descendants ou collatéraux de l’autre membre du couple.

Côté retraite et assurance

Les personnes qui interrompent leur activité professionnelle pour s’occuper d’un membre de leur famille handicapé peuvent obtenir le versement de leur retraite à taux plein dès 65 ans, contre 67 ans

pour les autres assurés. Pour la majoration de durée d’assurance requise, il n’est pas exigé que l’aide soit apportée de manière permanente, ni que l’aidant et la personne handicapée vivent sous le même toit. Lorsqu’il s’agit de l’aide apportée à un adulte, il faut avoir interrompu son activité professionnelle pour bénéficier de ce dispositif dérogatoire. Dans les deux cas, l’aide doit avoir été apportée pendant au moins 30 mois consécutifs.

Si vous aidez un proche en réglant directement ses frais d’hospitalisation ou d’hébergement dans une maison de retraite, ou encore en lui versant de l’argent pour couvrir ses dépenses, il est possible sous certaines conditions, de déduire ces sommes de votre revenu imposable en tant que pension alimentaire.

Peu importe qu’il y ait un engagement écrit ou une décision de justice. Cette déduction est uniquement possible si vous avez une obligation alimentaire envers cette personne : parent, grand-parent ou beau-parent... Ainsi, vous ne pouvez pas déduire l’aide apportée à un frère ou une sœur, à un oncle ou une tante, ni a fortiori à une personne qui n’a aucun lien de parenté avec vous.

Être aidant peut donner lieu à des difficultés pour revenir sur le marché du travail, notamment après une cessation d’activité due à l’accompagnement d’un proche. Les caisses de retraite peuvent alors apporter leur aide. En effet, le retour à l’emploi fait partie de leurs attributions. Pôle Emploi prend également en compte ce type de situations.

22

Aidant :

se faire

accompagner

Les actifs ou retraités, aidant un proche fragilisé à domicile, ont également droit à

de l’aide, à leur tour ! Zoom sur le rôle des caisses de retraites et les structures existantes pour les soutenir. Les services d’action sociale des caisses de retraite conseillent et accompagnent les personnes aidantes dans les démarches auprès des différents organismes dédiés au soutien des aidants. La plupart des services d’action sociale ont également un numéro

de téléphone spécifique à cet effet.

À quelle caisse de retraite faire appel ?

L’aidant peut faire appel à sa caisse de retraite de base ou complémentaire pour obtenir des renseignements sur ses droits, les aides qui existent et être orienté vers les bons interlocuteurs selon sa situation.

Être aidant et en activité

Les caisses de retraite proposent également des services à leurs cotisants, aidants actifs. En effet, un certain nombre de ces organismes élargissent leurs aides au conjoint ou aux ascendants de leurs ressortissants.

Selon la position de l’aidant, les institutions de retraite complémentaire ont également vocation à l’orienter vers les Centres de prévention Agirc-Arrco afin d’être accompagné dans la préservation de sa santé et de ses propres actions.

Ainsi, ce dernier bénéficiera de rendez-vous personnalisés et participera à des réunions collectives, des ateliers d’information... afin d’établir des solutions concrètes et adaptées

à sa situation.

Aidants : des associations et organismes pour vous accompagner

Au delà du service action sociale de votre caisse de retraite, de nombreuses structures accompagnent les aidants et leurs proches :

Association française des aidants

Depuis sa création en 2003, l’Association Française des aidants écoute et porte la

parole des aidants.

Plus d’informations sur le site Internet : aidants.fr

Compagnie des aidants

La Compagnie des Aidants accompagne le quotidien des aidants avec des outils pratiques, un parcours de formation et un réseau d’entraide et d’échanges d’aidants et de bénévoles.

Plus d’informations sur le site Internet : lacompagniedesaidants.org

Avec nos proches

Une communauté d’anciens aidants à votre écoute pour poser vos questions, parler librement, vous accorder une pause et repartir plus léger.

Plus d’informations sur le site Internet :

avecnosproches.com

Allo alzheimer

Ecoute et soutien par des écoutants bénévoles, des aidants de personnes atteintes de la maladie d’Alzheimer et troubles apparentés.

Plus d’informations sur le site Internet :

allo-alzheimer.fr

Aidons les nôtres

Lieu d’informations et d’échanges autour de la dépendance et de son accompagnement.

Plus d’informations sur le site Internet :

aidonslesnotres.fr

Centre Communal d’Action Sociale (CCAS),

Centre Local d’Information et de Coordination (CLIC),

Maison Départementale des Personnes Handicapées (MDPH),

Services sociaux de la Sécurité sociale.

23

Vivre son rôle

de grand-parent

Si certains souhaitent s’investir pleinement dans leur rôle de grands-parents, d’autres veulent en profiter sans que cela entrave leur liberté. Mais peu importe la fréquence et le temps consacré à ces échanges intergénérationnels. Il faut trouver le bon équilibre pour que cela convienne à tout le monde :

grands-parents, enfants et petits-enfants !

Une fois le bon rythme trouvé, il n’y a plus qu’à profiter de ces moments d’échanges souvent riches en émotions et bénéfiques pour tous !

Les grands-parents sont présents pour jouer, écouter, transmettre aux petits-enfants leurs valeurs et leur savoir. Leur présence peut également soulager et accompagner les parents régulièrement ou ponctuellement, le temps d’un week-end ou d’une semaine de vacances.

Et s’il est démontré que cette relation contribue à la bonne évolution des petits-enfants, la réciproque se vérifie.

Les bienfaits pour les grands-parents sont également multiples :

transmettre ses connaissances, aider à faire

les devoirs, raconter ses souvenirs d’enfance,

faire des jeux de société sont de très bonnes

activités pour stimuler la mémoire,

pratiquer une activité sportive commune :

natation, randonnée, vélo, tennis…, il y en a

pour tous les goûts et pour tous les âges,

communiquer, échanger ses idées, débattre

de l’actualité avec les plus grands, permet

de garder l’esprit ouvert aux nouveautés et

de mieux comprendre la société actuelle et

ses évolutions,

prendre la main sur le digital, progresser et

utiliser les outils de communication actuels :

les petits-enfants sont les interlocuteurs

privilégiés pour expliquer et former aux

nouvelles technologies.

Alors, encore en activité ou jeune retraité, les moments passés avec ses petits-enfants offrent à bien des égards la possibilité de vivre de beaux moments en famille.

Cependant il est important de savoir et de faire savoir à ses enfants, à quel point on souhaite s’impliquer dans le rôle de grand-parent.

Ainsi chacun peut organiser son temps comme il le souhaite.

Vous n’habitez pas à côté de vos

petits-enfants et ne pouvez pas les voir autant que vous le souhaiteriez ?

Qu’à cela ne tienne ! De nombreuses applications gratuites existent pour rester

« connectés » : WhatsApp, Skype, Zoom, Snapchat*…. Messages et vidéos en instantané, appels vidéo possibles, autant de fonctionnalités pour tisser des liens et garder le contact.

*Ces applications peuvent être téléchargées sur un smartphone sur Google Play ou App Store.

25

Transmettre

son patrimoine

Différentes dispositions permettent de préparer la transmission de son patrimoine. Parmi elles, on retrouve : les donations à effet immédiat et irrévocable ou les legs effectifs au décès du testateur. Enfin, l’assurance-vie se présente comme une solution complémentaire pour optimiser la transmission.

La donation

La donation est un acte par lequel le donateur se dépouille, de son vivant et de manière irrévocable, de la chose donnée en faveur du donataire qui l’accepte.

Les donations peuvent concerner des biens immobiliers (maison, appartement), des biens mobiliers (bijoux, meubles) ou encore une somme d’argent.

Plusieurs types de dons existent. Certains, comme le don manuel, ne nécessitent pas d’être réalisés devant un notaire. Il s’agit ici d’une transmission remise de la main à la main d’un bien mobilier. Cependant, ce type de don, même exempt de paiement de droits, doit être déclaré à l’administration fiscale.

Les autres types de dons nécessitent d’être réalisés devant un notaire. Ce dernier se chargera alors de les déclarer pour votre compte à l’administration fiscale.

Il est vivement conseillé de se rapprocher d’un notaire afin de préparer puis d’établir une donation.

Le testament

Le testament est un acte révocable à tout moment et qui ne prend effet qu’au décès du testateur.

Le testament peut être opéré par acte authentique ou sous seing privé. Mais dans

ce cas, pour plus de sécurité, il est utile de

le déposer chez un notaire.

L’assurance-vie

S’il est possible d’organiser sa succession par donation et/ou testament, l’assurance-vie offre une solution complémentaire permettant de bénéficier d’un cadre fiscal spécifique en matière de transmission du patrimoine.

En effet, les intérêts générés par l’épargne ainsi que le capital transmis en cas de décès bénéficient de la fiscalité spécifique de l’assurance-vie. En outre, l’assurance-vie permet la transmission aux bénéficiaires de son choix (parents proches ou personnes sans lien de parenté par exemple), hors règles successorales, sous réserve que le contrat n’ait pas été financé par des primes manifestement exagérées.

26

Conseils pour

déménager

en toute

sérénité !

Véritable chamboulement du quotidien,

un déménagement est bien souvent une

grande source d’angoisse… Par quoi

commencer ? Comment obtenir de l’aide ? Quelques réponses pour allier déménagement et sérénité.

Pourquoi déménager à la retraite ?

Parmi les principales raisons qui poussent les plus de 60 ans à déménager, on retrouve le souhait de se rapprocher de sa famille et de ses proches. Le besoin de réduire sa surface habitable ou la nécessité de s’installer en centre-ville pour faciliter son quotidien sont également des motivations très courantes.

Enfin, certains retraités préfèrent s’aventurer à l’étranger. Si de nouveaux horizons peuvent faire rêver sur le papier, attention cependant aux difficultés liées à l’éloignement avec ses proches et à l’intégration dans un nouveau pays...

Un déménagement réussi est un déménagement bien préparé

Quelles que soient les raisons d’un déménagement, pour être serein, il faut s’organiser plusieurs mois à l’avance.

Il est important de prévoir en priorité le transport des effets personnels, en sollicitant l’aide de sa famille ou celle d’une entreprise de déménagement, et éviter ainsi tout effort physique éprouvant. Les préparatifs du déménagement sont également une bonne occasion pour opérer un tri dans ses effets personnels. Cela permettra notamment d’alléger la future installation et de classer les papiers qui seront utiles dans les démarches administratives à venir.

Quel accompagnement pour les retraités qui déménagent ?

Dans ce type de moments, on peut rapidement se sentir dépassé par les démarches administratives. Heureusement, des accompagnements existent !

En effet, les caisses de retraite complémentaire mettent en place des services pour assister financièrement et administrativement les personnes qui déménagent.

Plus d’informations sur service-public.fr

-

Retraité du secteur privé, public ou

indépendant, certains organismes

permettent de bénéficier d’aides financières

pour faciliter la mobilité. Il faut contacter sa

mairie ou sa caisse de retraite pour connaître

son admissibilité à ce type d’aides, -

pour un départ à l’étranger, la liste des

démarches à réaliser est plus complexe.

Plus d’informations sur le site Internet :

impots.gouv.fr, -

les sociétés de déménagements proposent

des services de plus en plus complets,

de l’aspect purement pratique comme

le transport des meubles à

l’accompagnement dans les démarches

administratives.

28

Investissement

immobilier,

pourquoi pas

vous ?

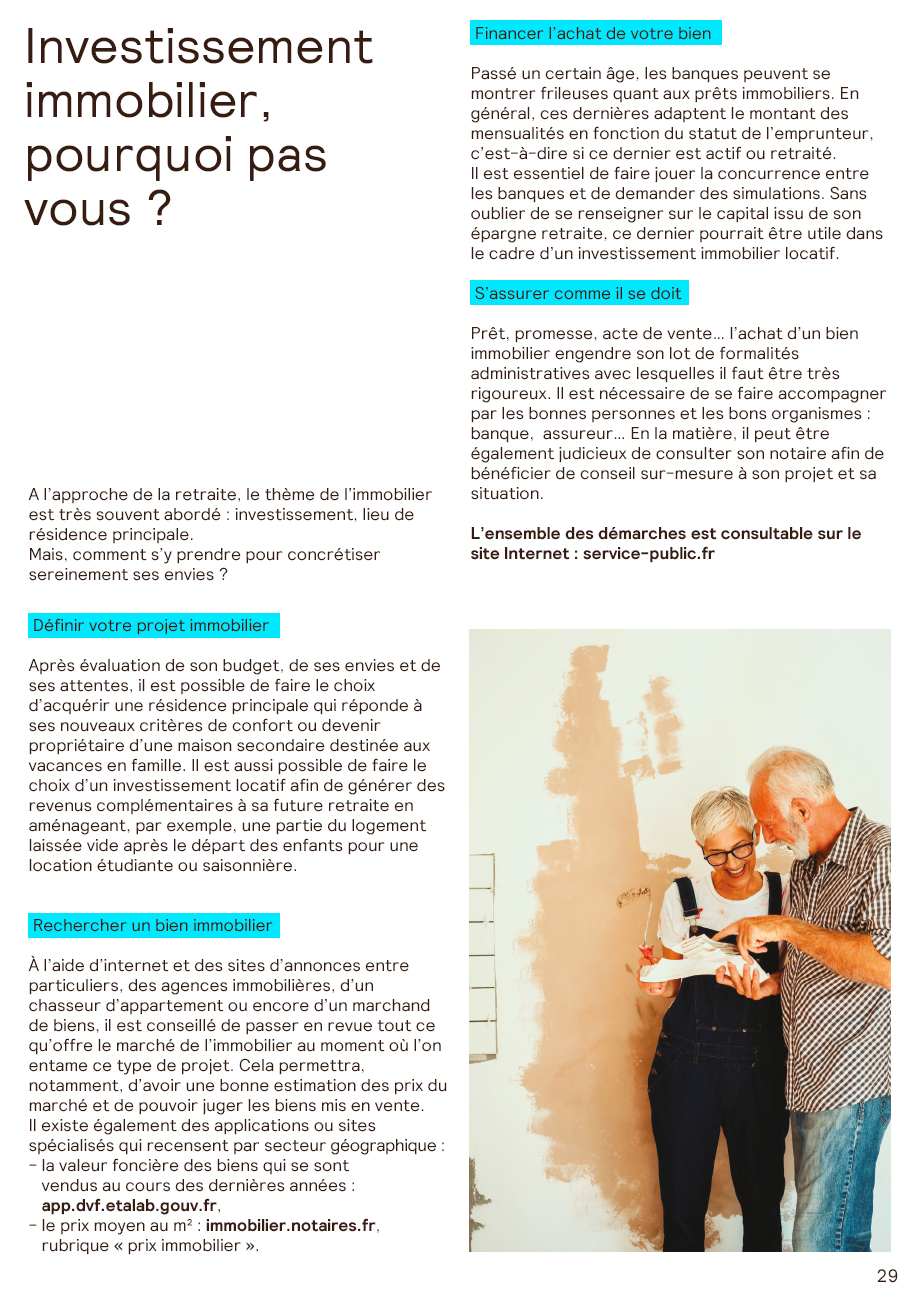

A l’approche de la retraite, le thème de l’immobilier est très souvent abordé : investissement, lieu de résidence principale.

Mais, comment s’y prendre pour concrétiser sereinement ses envies ?

Définir votre projet immobilier

Après évaluation de son budget, de ses envies et de ses attentes, il est possible de faire le choix d’acquérir une résidence principale qui réponde à ses nouveaux critères de confort ou devenir propriétaire d’une maison secondaire destinée aux vacances en famille. Il est aussi possible de faire le choix d’un investissement locatif afin de générer des revenus complémentaires à sa future retraite en aménageant, par exemple, une partie du logement laissée vide après le départ des enfants pour une location étudiante ou saisonnière.

Rechercher un bien immobilier

À l’aide d’internet et des sites d’annonces entre particuliers, des agences immobilières, d’un chasseur d’appartement ou encore d’un marchand de biens, il est conseillé de passer en revue tout ce qu’offre le marché de l’immobilier au moment où l’on entame ce type de projet. Cela permettra, notamment, d’avoir une bonne estimation des prix du marché et de pouvoir juger les biens mis en vente. Il existe également des applications ou sites spécialisés qui recensent par secteur géographique :

- la valeur foncière des biens qui se sont

vendus au cours des dernières années :

app.dvf.etalab.gouv.fr, - le prix moyen au m² : immobilier.notaires.fr

Financer l’achat de votre bien

Passé un certain âge, les banques peuvent se montrer frileuses quant aux prêts immobiliers. En général, ces dernières adaptent le montant des mensualités en fonction du statut de l’emprunteur, c’est-à-dire si ce dernier est actif ou retraité.

Il est essentiel de faire jouer la concurrence entre les banques et de demander des simulations. Sans oublier de se renseigner sur le capital issu de son épargne retraite, ce dernier pourrait être utile dans le cadre d’un investissement immobilier locatif.

S’assurer comme il se doit

Prêt, promesse, acte de vente… l’achat d’un bien immobilier engendre son lot de formalités administratives avec lesquelles il faut être très rigoureux. Il est nécessaire de se faire accompagner par les bonnes personnes et les bons organismes : banque, assureur… En la matière, il peut être également judicieux de consulter son notaire afin de bénéficier de conseil sur-mesure à son projet et sa situation.

L’ensemble des démarches est consultable sur le site Internet : service-public.fr

29

La retraite

et moi…

suis-je prêt(e)

pour l’aventure ?

1. Pour vous, la retraite c’est :

Tout est en place au niveau administratif. Enfin du temps pour me consacrer à mes envies, mes projets !

Tout est en place au niveau administratif. Enfin du temps pour me consacrer à mes envies, mes projets !

Je verrai bien quand j’y serai….

Je verrai bien quand j’y serai….

Les choses se feront toutes seules !

Quelle angoisse : que (vais-je) faire de mes journées ? Je ne sais absolument pas quoi faire.

Quelle angoisse : que (vais-je) faire de mes journées ? Je ne sais absolument pas quoi faire.

Mon passage en retraite a été préparé en amont : j’ai pris les devants pour vivre au mieux ce nouveau départ.

Mon passage en retraite a été préparé en amont : j’ai pris les devants pour vivre au mieux ce nouveau départ.

2. Ai-je des projets personnels

à concrétiser à la retraite ?

Mes projets, je les ai adaptés à mes envies en fonction de mes moyens.

Je n’ai pas de passion, ni d’activités particulières… À vrai dire je ne sais pas ce que je compte faire pendant ma retraite…

Il y a toujours plein de choses à faire. Pas besoin d’y penser 5 ans à l’avance …

Je sais exactement ce que je veux faire ! J’ai pris le temps d’y réfléchir et de m’organiser pour les vivre.

3. Ai-je les moyens financiers de réaliser

mes projets ?

Je dispose d’une épargne disponible pour voir venir…. Chaque chose en son temps !

Mes projets ? Ça fait longtemps que j’ai fait le nécessaire pour pouvoir les réaliser.

J’ai une épargne pour faire face aux coups durs. Mais qu’en est-il pour concrétiser mes projets ?

Je ne dispose pas ou très peu d’épargne. Je vois au jour le jour.

4. Ai-je des projets professionnels ?

Je me suis renseigné(e) au préalable et avoir un complément de revenus serait idéal !

Se remettre des contraintes en travaillant, non merci

J’ai travaillé toute ma vie. Aujourd’hui je réalise enfin tous mes projets en toute liberté !

Reprendre une activité, pourquoi pas ? Mais quels sont les dispositifs et où se renseigner ?

5. La retraite ça fait un moment qu’on

m’en parle, mais suis-je vraiment

prêt(e) psychologiquement ?

Je me suis vraiment bien entouré(e) et ai pris des conseils autour de moi. Je pense être bien armé(e) !

La date fatidique approche et je n’ai rien anticipé ! Je me pose plein de questions, je les règlerai au jour le jour.

Je me suis suffisamment préparé(e) ! Je veux juste me sentir utile !

65 ou 24 ans, ça ne change rien ! L’important, c’est d’être jeune dans sa tête !

32

6. Suis-je prêt(e) à me créer un nouveau réseau ?

Carpe diem ! Si je m’ennuie, je trouverai bien d’autres occupations ! Il doit bien y avoir des moyens pour faire des rencontres autour de chez moi, non ?

Cela fait quelques temps que je participe à la vie associative de ma ville. C’est l’occasion de m’y investir davantage.

Pas simple de trouver des occupations, mes journées sont monotones. Comment font les autres

J’ai déjà tout prévu. J’ai plein d’activités, et je me suis rapproché(e) d’une association qui me tenait à cœur depuis longtemps !

7. Mon niveau d’autonomie m’assure-t-il

de bien vivre mon quotidien et mon avenir

proche ?

J’ai d’autres choses à régler pour l’instant. Ce n’est pas ma priorité... Et j’ai encore du temps devant moi.

Travaux et/ou déménagement : ok. J’ai anticipé(e) pour être autonome le plus longtemps possible et ne dépendre de personne.

Autonome, je le suis pour l’instant ! Il n’y a pas de raison que tout change d’un coup. Je prendrai mes dispositions le moment venu !

J’ai commencé à y penser car c’est un sujet important, et je me renseigne sur les solutions qui existent.

8. Si je devais m’occuper de mes proches,

en aurais-je les capacités (physiques,

psychologiques et financières) ?

Pour l’instant, tout va bien ! Si les choses changent, j’aviserai.

Tout est réglé ! J’ai pris mes dispositions au cas où, pour pouvoir aider mes enfants et mes parents, si nécessaire.

J’espère que tout ira bien car si le cas se présente, j’aurai des difficultés à tout gérer.

Je me suis rapproché(e) de mes proches pour prendre soin d’eux... Mais je ne peux guère faire plus…

9. Et si je profitais de mon temps libre

pour m’évader ?

Mes futurs voyages sont bien définis et je n’ai plus qu’à boucler mes valises.

Toutes les occasions sont à saisir ! France ou étranger, je suivrai mes envies du moment !

Les week-ends à la plage et à la campagne ainsi que les traditionnelles vacances en famille sont déjà planifiés.

Pas de plan sur la comète ! Je ferai en fonction de mes finances et des bonnes opportunités.

10. La transmission de patrimoine, qu’est-

ce que ça vous évoque ?

Livret A et Plan d’Épargne Logement sont mes principaux moyens d’épargne. Peut-on vraiment parler de patrimoine ?

Obligations, actions, succession, assurance-vie. Je ne me sens pas concerné(e) par ces sujets….

Transmettre mon patrimoine, j’ai le temps d’y penser. Pour l’instant je profite !

J’ai réglé ma succession avec l’aide de mon notaire. Tout est en ordre, j’ai l’esprit libre !

33

Résultats

J’obtiens un total de :

La retraite et votre avenir ? Vous les avez anticipés et vous abordez cette nouvelle étape de vie sereinement. Les démarches liées à la retraite n’ont plus de secret pour vous !

Vous savez exactement où vous allez, vos projets sont clairs et définis et les aspects financiers sont réglés.

Cependant, si les premières années sont bien organisées, qu’en est-il pour la suite ?

Profiter du présent est votre unique préoccupation et la retraite se règlera (ou s’est réglée) le moment venu !

Préparer, anticiper ne sont pas vos maître-mots, et rien ne vous inquiète réellement.

Pour autant, cette nouvelle étape de vie doit être bien préparée pour en profiter le plus sereinement possible.

Alors accordez du temps à ce sujet, et faites-vous accompagner par des conseillers retraite : une manière efficace pour être bien guidé(e) et s’assurer ne rien avoir négligé d’essentiel.

Pour vous le passage à la retraite ne signifie pas un changement radical de vie. Cela ne doit pas impacter votre niveau de vie : vous avez épargné, trouvé un complément de revenus à la retraite, vous avez déménagé pour vous rapprocher de vos enfants ou de vos amis...

Vous avez sécurisé votre passage à cette nouvelle vie. Mais n’est-ce pas le moment de mettre en place des solutions pour garantir également l’avenir de vos proches ?

Et voilà vous y êtes et vous n’avez pas pris les devants ! Vous ne savez pas par où commencer, ni vers qui vous tourner pour obtenir des informations quant à l’organisation de cette nouvelle étape.

Mais il n’est pas trop tard pour faire un point qui s’avère bien nécessaire pour aborder ce changement de vie en toute confiance ! Il est encore temps de se rapprocher d’un conseiller retraite, qui saura vous écouter, vous informer et vous guider pour mettre en place des solutions adaptées à vos nouvelles envies et à votre situation personnelle. Ainsi bien informé(e), vous envisagerez l’avenir plus tranquillement.

34

Synthèse des sites Internet et des applications utiles cités dans le guide

Chapitre 1 : préparer mes projets

www.service-public.fr

mesregimes.info-retraite.fr

www.info-retraite.fr

services.info-retraite.fr

www.service-public.fr

Chapitre 2 : financer mon avenir

www.energie-info.fr

www.lassuranceretraite.fr

www.lestalentsdalphonse.com

www.cokpit.io

Chapitre 3 : profiter de ma vie

www.centredeprevention.com

www.francebenevolat.org

www.associations.gouv.fr

www.ag2rlamondiale.fr

Chapitre 4 : penser à mes proches

www.aidants.fr

www.lacompagniedesaidants.org

www.avecnosproches.com

www.allo-alzheimer.fr

www.aidonslesnotres.fr

Applications gratuites pour smartphone :

WhatsApp

Skype

Zoom

Snapchat

Chapitre 5 : vivre ma nouvelle vie

www.service-public.fr

www.impots.gouv.fr

www.service-public.fr

app.dvf.etalab.gouv.fr

immobilier.notaires.fr

Vous avez des questions sur l’un des sujets abordés dans votre carnet de bord ?

Pour plus d’informations, contactez nous au :

09 70 82 33 50

(appel non surtaxé)

du lundi au vendredi

de 9h à 18h

Vous avez besoin d’informations sur vos droits à la retraite ou l’avancement de votre dossier ? Contactez votre conseiller retraite CICAS ou vos caisses de retraite de base/complémentaire.

Remerciements

Nous remercions toutes les personnes qui ont contribuées à la rédaction de ce guide :

-

les journalistes Josselyne Belieu et

Pascale Huby, - Grand Mercredi, Media, Conseil & Retail,

-

Nicolas Menet, Directeur Général de Silver

Valley, -

les retraités et futurs retraités que nous

avons rencontrés tout au long de ce

projet,

- le comité Amphitéa,

-

l’équipe marketing client et l’action sociale

AG2R LA MONDIALE.

35

AG2R LA MONDIALE

14-16, boulevard Malesherbes

75008 Paris

GIE AG2R : GIE agissant pour le compte d’institutions de retraite complémentaire

Agirc-Arrco, d’institutions de prévoyance, de mutuelles, d’union de société d’assurances – Membre d’AG2R LA MONDIALE – 14-16 boulevard Malesherbes 75008 Paris – 801 947 052 RCS Paris.

Conception et réalisation : agence e+p

Crédits photos : Getty Images / Adobe Stock

2020 - Carnet de bord

10/2079